Предприятията, които прилагат едностранно счетоводно записване могат да водят и спомагателни книги – книга за отчитане на продажбите, книга за отчитане на различните видове разчети – вземания, задължения, за отчитане на материалните запаси и т. н. Те изпълняват функциите и служат на целите на аналитичното отчитане на съответните активи и пасиви, така както инвентарната книга – за дълготрайните активи. Тук ще разгледаме само една от спомагателните книги – тази за материалните запаси, защото тя най-често се използва.

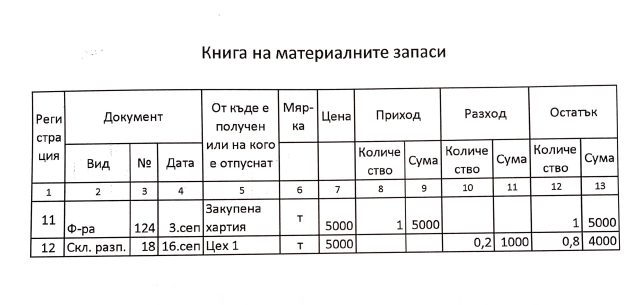

Книгата съдържа тринадесет колони.

Първите четири са предназначени за вписване на данни за първичните или вторичните счетоводни документи, въз основа на които се правят останалите записвания: регистрационен номер на документа от папката за приходите, вид, номер и дата на документа. В петата колонка се записва от къде е доставен материалния запас (при приход) или на кого е отпуснат запаса (при разход). В шестата колона се отбелязва мярката – бройки, метри, килограми, тонове, литри и т. н. В седмата – единичната цена на материалния запас, който се описва; осма и девета колона са предназначени за отбелязване на прихода на материален запас – по количество (в натура) и по стойност; десета и единадесета колонка са за отбелязване на разхода – също по количество и по стойност и последните две колони – дванадесета и тринадесета са за остатъка – също по количество и стойност.

Целесъобразно и практично е за всеки вид материален запас да се определят по една или няколко страници, за да може движението на всеки вид да се отразява на едно място и в хронологичен ред, като след всяко записване се изчислява остатъка. Така ще може ежедневно да се получава (при необходимост, разбира се) информация за наличностите от всеки вид материал.

В условията на пазарна икономика, когато цените на материалните запаси се променят често, данните в колона седма – единична цена – може да са различни за всяко записване. При прихода ще се записва конкретната цена, по която са придобити заприходените материални или себестойността, ако са произведени в предприятието, или пазарната цена, ако са намерени в повече при инвентаризация. При отразяване на разход на материали единичната цена се определя за всеки отделен случай като се ползва един от предвидените в Счетоводен стандарт 2 „Отчитане на стоково-материалните запаси“ методи.

Препоръчителен подход: Стоково-материалните запаси се отписват по метода на конкретно определената стойност, когато тяхното потребление засяга конкретни партиди производства, проекти или клиенти. Когато няма условия за прилагане на метода на конкретно определената стойност, препоръчва се да бъде използван един от следните методи:

а) първа входяща – първа изходяща (fifo) стойност, при който:

– материалите, които са закупени първи, се изписват първи при влагане в производството и при други намаления;

– стоките, които са закупени първи, се изписват първи при продажба и при други намаления;

– продукцията, която е произведена първа, се изписва първа при продажба и при други намаления. Оставащите в края на отчетния период материали, стоки и продукция са тези, които са закупени или произведени последни.

б) средно претеглена стойност, при който средно претеглената стойност за всяка единица стоково-материален запас се определя от сбора на среднопретеглената стойност на наличните сходни стоково-материални запаси в началото на периода и стойността на сходните, закупени или произведени през периода стоково-материални запаси, който сбор се разделя на количеството на сходните стоково-материални запаси – носители на тези стойности.

Средната стойност може да бъде изчислена на периодична основа или след всяко постъпление.

Допустим алтернативен подход. Когато няма условия за прилагане на препоръчителните методи, допуска се прилагането на алтернативния метод на последната входяща – първа изходяща (lifo) стойност, при който стоково-материалните запаси, закупени или произведени последни, се продават (влагат) първи, а оставащите в края на отчетния период стоково-материални запаси са тези, които са закупени или произведени първи.

Ако предприятието има за обект на отчитане широка номенклатура от материални запаси и не е възможно в една книга да се отделят по една или няколко страници за всеки вид от тези запаси, могат да се заведат и няколко книги по групи запаси – стоки, продукция, материали, млади животни и животни за угояване и т.н.

В инвентарната книга ще се запише и онази част от малоценните и малотрайните предмети, които предприятието ще приеме да отчита в бъдеще като дълготрайни активи. Малоценни и малотрайни са дълготрайни активи, които или имат ниски цени или малка и трудно установима продължителност на ползване, откъдето идва и тяхното наименование. Такива са активи са бормашини, флексове и друга малка строителна механизация. Те обикновено са много на брой с цени до 1000 лв. Ръководството на фирмата трябва да прецени и вземе решение за критерия, който ще разделя тези активи на дълготрайни и малоценни и малотрайни. Обикновено това е покупната цена, но може да се избере и друг критерий. Малоценните и малотрайните предмети ще се отчитат като материали и следователно ще се изписва на разход с цялата им отчетна стойност, така както материалите – по един от предлаганите методи в Счетоводен стандарт 2 „Отчитане на стоково-материалните запаси“ за записване на материалите при влагането им в употреба. При решаване на въпроса кои малоценни и малотрайни предмети да се отчитат като дълготрайни активи и кои като материали ще се изхожда преди всичко от размера на отчетната стойност. За обекти с единична отчетна стойност под 1000 лева отчитането им като дълготрайни активи и записването им на разход в продължение на няколко години може само да усложни отчетността. Ако собственикът желае да контролира тяхното опазване, нищо не пречи те да се отчитат в спомагателна книга до бракуването им.

От изложеното може да се установи, че един на пръв поглед елементарен процес като отчитане на материалните запаси има своите особености и потребност да се спазват строги правила. Ако на читателите им се стори сложно самостоятелно да се справят с тези правила могат да се обърнат към професионалните счетоводни кантори и да ползват техните счетоводни услуги.

В една част от малките предприятия, прилагащи едностранно счетоводно записване се води още един спомагателен регистър – Касова книга. Воденето на този регистър не е регламентирано нормативно, но практиката е показала, че е задължително, защото съдейства за опазване на интересите на собствениците. Отчитането на паричните наличности и движението на парите е изключително важен елемент на отчетността на една фирма и основен фактор за недопускане на възможности за обсебване, злоупотреби, кражби и други недопустими явления в една сериозна бизнес организация.