Идеята на счетоводната отчетност е чрез събирането, класификацията и счетоводната обработка на документите от стопанските операции да се изготвят различни видове справки необходими за вземане на управленски решения. Най-важната справка е Отчетът за приходите и разходите. Той интегрира цялата информация за стопанската дейност и в систематизиран вид показва дали фирмата реализира печалба или загуба. Тази информация е важна както за управляващите (собствениците), така и за държавните органи и администрация. Затова според Закона за счетоводството предприятията избрали едностранно счетоводно записване са задължени да изготвят и публикуват Отчет за приходите и разходите.

Съгласно чл. 29 (3) на Закона за счетоводството Годишният финансов отчет на едноличните търговци, на които размерът на нетните приходи от продажби за текущия отчетен период не надхвърля 200 000 лв. и не подлежи на задължителен независим финансов одит, може да се състои само от отчет за приходите и разходите. Това означава, че предприятията избрали едностранно счетоводно записване не са задължени да изготвят счетоводни баланси, отчети за паричните потоци и отчет за собствения капитал. За да се определят обаче взаимоотношенията с държавата тези прадприятия са длъжни да изготвят и подават данъчна декларация.

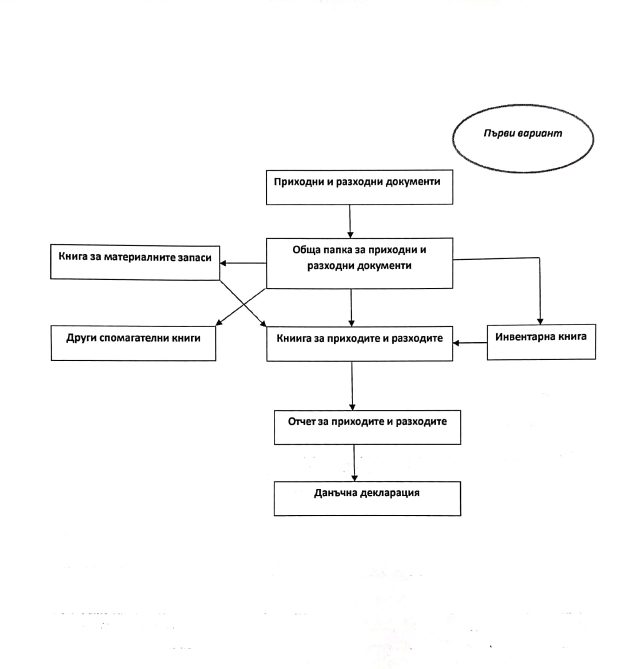

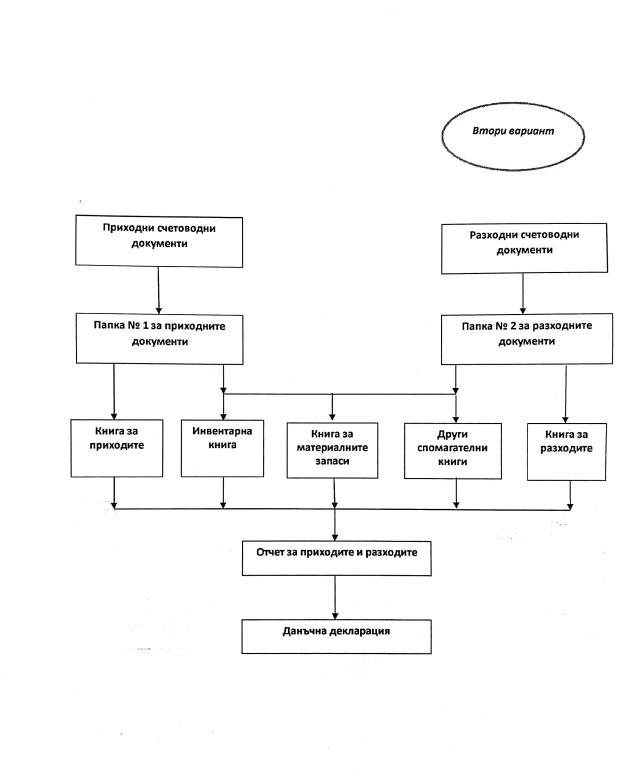

В настоящата последна от поредицата публикации излагаме технологията на изготвяне на Отчета за приходите и разходите – от пъстъпване на документите до съставянето на данъчната декларация. Възможни са два варианта в зависимост от това дали се води Обща папка за приходни и разходни документи или отделна папка за приходните документи и отделна за разходните.

Важно е да се отбележи, че фирмите, които прилагат едностранни счетоводни записвания и са регистрирани по Закона за данъка върху добавената стойност са задължени всеки месец до 14-то число да изпращат в Националната агенция за приходите данъчна декларация.

В заключение да обобщим основните предимства и недостатъци на едностранното счетоводство:

Предимства на едностранното счетоводство:

- Опростено и по-евтино: Едностранното счетоводство е по-прост метод в сравнение с двустранното. Той е икономичен вариант за малки бизнеси, особено тези с не сложни финансови транзакции.

- Лесно разбираемо: Подходящо е за непрофесионални счетоводители и малки фирми, тъй като не изисква сложни методи за отчитане.

- При желание едноличните търговци биха могли самостоятелно да водят своята счетоводна отчетност.

Недостатъци на едностранното счетоводство:

- Липса на контрол и планиране: Този метод не предоставя достатъчно данни за ефективен контрол на дейността на компанията и планиране на бизнеса.

- Възможно е да се допуснат счетоводни грешки.

- Ограничена отчетна информация: Много външни операции може да не се отчитат, което води до занижен контрол и недобро администриране.

Поредиците от публикации посветени на начина, по който трябва да се обработват счетоводните документи и методиката за водене на отделните счетоводни книги при едностранно счетоводно записване има за цел да даде алтернатива на едноличните търговци на които размерът на нетните приходи от продажби за текущия отчетен период не надхвърля 200 000 лв. самостоятелно да водят счетоводната си отчетност при спазване на съответните законови и нормативни изисквания. Ако тази алтернатива все пак не е приемлива едноличните търговци, то тогава ще им се наложи да прибегнат до счетоводните услуги на компетентните счетоводни кантори.