Другата книга /регистър/, която задължително се води в предприятия, прилагащи едностранно счетоводно записване, е Книгата за приходите и разходите. Тя може да се води в два варианта:

- обща книга за приходите и разходите и

- две отделни книги – една само за приходите и една само за разходите.

Първият вариант на образеца е максимално опростен. И приходите, и разходите се записват в една книга с четири колони: регистрационен номер на документа от папката за приходите и разходите, обяснение на стопанската операция, стойност или сума на прихода и стойност или сума на разхода.

В това число:

- Приходи облагаеми по ЗДДС 1 212 300

- Приходи необлагаеми по ЗДДС 402 000

- Разходи:

- Материали 101 000

- Външни услуги 135 200

- Заплати 485 000

- Социални осигуровки 169 750

- Амортизация 25 200

- Финансови разходи 5 100

- Други разходи 34 800

- Всичко разходи 1 210 200

- Счетоводна печалба (разлика между к.3 и к.4) 404 100

Това показва, че през отчетния период, т.е. текущо през месеца книгата се води сравнително лесно и записванията се правят бързо. За сметка на това обаче приключването на книгата в края на месеца е свързано с повече работа. Сумата на записаните в книгата приходи за месеца трябва да се раздели според облагане с данъци – данък върху добавената стойност, данък върху печалбата и други данъци. Приходите от продажби, които се облагат с ДДС, трябва да се отделят от приходите от продажби, които не се облагат.

Допълнително диференциране се налага и за разходите през месеца – по икономически елементи: разходи за материали; за заплати; за социални осигуровки; финансови разходи; извънредни разходи и други. Това предполага водещият книгата в края на месеца да прегледа отново всеки ред, всяко записване на приход и на разход, да го обозначи с някакъв инициал, за да може да разпредели и приходите, и разходите в посочените по-горе класификационни групи.

Тези затруднения и усложнения на работата по воденето на книгата в края на месеца може да бъдат избегнати, ако се възприеме втория вариант на образеца, който предлага две отделни книги – книга за приходите и книга за разходите.

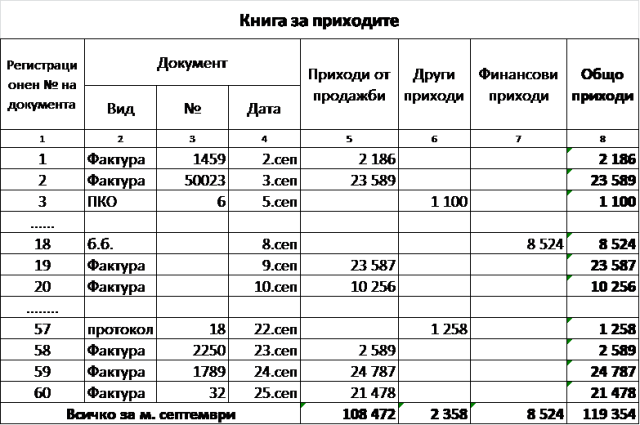

Образецът на книгата за приходите има осем колони: първите четири са подобни на тези в инвентарната книга, която беше вече разгледана: регистрационен номер на документа от папката за документи, който е и пореден номер на постъпването на документа в тази папка; вид, номер и дата на съставянето на документа. Следващите четири колони са предназначени за записване на сумата на приходите, разпределена по произход: приходи от продажби; други приходи, свързани с предмета на дейност на предприятието (от комисионни, наеми, разни услуги и т.н.); финансови приходи – от лихви за предоставени кредити или депозити, от операции с движими ценности или от валутни операции (курсови разлики и т.н.). Последната, осма колона е за записване на общата сума на приходите. При това положение, т.е. ако се води книга за приходите по този образец, текущите записвания са малко по-усложнени в сравнение със записванията при първия вариант – обща книга за приходите и разходите. За сметка на това обаче приключването на книгата в края на месеца е по-леко. Не се налага да се прави допълнително разделяне на приходите по произход. Месечният сбор на сумите в отделните колони дава необходимата диференцирана информация за приходите според техния произход.

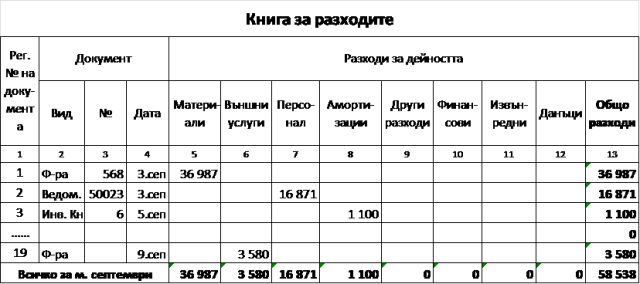

Образецът на Книгата за разходите има тринадесет колони.

Първите четири са същите както в книгата за приходите – регистрационен номер на документа от папката; вид, номер и дата на издаването на документа. След това са предвидени осем колони за записване на разходите за дейността, диференцирани по икономически елементи: материали, външни услуги, заплати и социални осигуровки, амортизация на дълготрайни активи, други разходи, финансови разходи и извънредни разходи. Във финансовите разходи се записват: начислените лихви по получените кредити или по приети депозити; отрицателни за предприятието разлики от операции с движими ценности – акции, облигации, благородни метали и скъпоценни камъни; отрицателни за предприятието разлики от валутни операции /от промяна на валутните курсове/, начислените такси от обслужващи банки за различни банкови услуги, т.е. всички разходи свързани с обслужването и операциите с финансови средства. В извънредните разходи се записват: отписаните вземания по различни причини (пропуснат давностен срок, присъдени искове в полза на контрагентите, изпадане на длъжника в несъстоятелност, невъзмржиост да се събере иска или неизпълнени изисквания, с които е било свързано получаването на вземането и т.н.). Такива разходи се отразяват при условие, че вземането е било записано преди това като приход; изплатените глоби и неустойки за неизпълнение на договорни задължения по нормативни актове и т.н.; фири и други липси, за които няма вина материално-отговорното лице (поради пожари, наводиения,други стихийни бедствия, кражби и т.н.), различни форми на безвъзмездно преотстъпване на активи и т.н. Отделно в дванадесета колонка се вписват и заплатените през годината преки данъци. Тринадесета колонка е предназначена за записване на общата сума на всички разходи за дейността, извършени през отчетния период.

От изложеното може да се направи извод, че общата книга за приходите и разходите се води текущо по-лесно, но се приключва по-трудно, защото са необходими допълнителни изчисления. Обратно, двете отделни книги – за приходите и за разходите се водят по-детайлно, но се приключва леко.

Ако и двата варианта на водене на книгите за приходите и разходите затрудняват читателя, тогава очевидно е по-рационално да се прибегне към счетоводните услуги, които предлагат професионалните счетоводни кантори.