В настоящата поредица статии ще се изложи начина, по който трябва да се обработват счетоводните документи и методиката за водене на отделните счетоводни книги.

От счетоводната практика на малките и микро- предприятия е установено, че при класирането на документите в папките те трябва да се номерират поотделно във всяка папка, независимо от номера, който им е поставен при издаването. Пo-пpaктично е то да се извършва след регистриране на данните от първичните документи в счетоводните книги и документите да получават номера, под които да се записват тези данни в книгите. Така това допълнително номериране ще има xapaктер и на отметка за вписването на данните от документите в книгите и ще се създаде възможност за контрол и за из6ягване на пропуски при пренасянето на информацията от документите в книгите.

След отразяването на данните от първичните и вторични счетоводни документи в счетоводните книги и поставянето на нов номер, те могат да се подреждат в постоянния архив на предприятието. Най-приемливо е това да става по години, т. е. за една календарна година – една папка.

Методика за водене на инвентарната книга

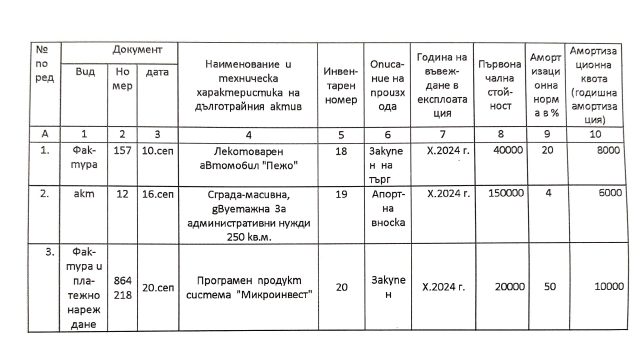

По-долу е даден образец от инвентарна книга. Тя съдържа следните десет колони: пореден номер на вписванията; вид, номер и дата на документа, на чието основание се извършва вписването; наименование и техническа характеристика на дълготрайния актив (например: сграда, масивна, двуетажна, 250 кв. м, за административни нужди); инвентарен номер – той се определя от собственика по предварително изградена система за номериране, осигуряваща избягване на дублирането и индивидуализиране на всеки дълготраен актив; описание на произхода (например: закупен, получен като дарение, създаден от предприятието, апортна вноска, наследен и т.н.); година на въвеждането в експлоатация – тези данни са необходими, тъй като според чл.58, ал.1 от Закона за корпоративното подоходно облагане, амортизации се начисляват от месеца, следващ месеца на придобиването на дълготрайния актив или въвеждането му в експлоатация.

Не е излишно, ако освен годината се отбелязва и месецът на въвеждане на дълготрайния актив в експлоатация; първоначална – тя може да бъде цена на придобиване, себестойност или продажна цена, в зависимост от начина на придобиването на дълготрайният актив; амортизационна норма – определя се от предприятието, като при линейния метод представлява частно от числото 100 % и броят на годините, през които ще се използва и амортизира съответния дълготраен актив; сума на годишната амортизация получава се като амортизируемата първоначалната стойност се умножи по амортизационната норма и се раздели на сто.

С това си съдържание инвентарната книга изпълнява и функциите на амортизационен план, защото включва данни за амортизационната норма и амортизационната квота на всеки дълготраен актив.

Счетоводните документи (първични и вторични), в които се отразява придо6иването на дълготрейни активи могaт да бъдат: фактури за закупените от трети лица активи; акт за приемане иа материални дълготрайни активи – за придобитите посредством строителство възлагане или по стопански начин дълготрайни активи; акт, протокол или друг документ – за получените като апортна вноска или на дарение дълготрайни активи. Тези документи се подреждат хронологичния ред на постъпването им в счетоводството в общата папка на приходните и разходните документи или в папката за приходните документи (ако има обособени две папки – отделно за приходните и за разходните документи), или пък в специална папка за документите, отразяващи движението на дълготрайните активи (ако се обособи такава папка). Периодично, не по-рядко от един път в месеца данните от тези документи се вписват в инвентарната книга. При вписването на тези документи те получават и своя пореден номер, който е номер на съответното вписване в инвентарната книга. Поставянето на този пореден номер може да служи и за отметка, че съответният документ е описан в инвентарната книга. Така ще се избегне както пропускането на вписванията на някои документи, така и двукратното вписване на данни от други документи. При положение, че се впише на определено от счетоводителя място този номер, не е необходима друга отметка. За по-голяма сигурност, може да се поставя и подпис на лицето, което е извършило вписването, или някоя условна дума, например: „описан“, записан“ и т.н.

Инвентарната книга се използува при начисляването на разходите за амортизация на дълготрайните активи за попълване на колоната за разходите за амортизация от книгата за разходите. За дълготрайните активи, за които е възприет линейният метод на амортизация, сумата на годишната амортизация се записва направо от колона десета на образеца на инвентарна книга. При месечно начисляване на разходи за амортизация се взема една дванадесета част от сумата на годишната амортизация.

Отписването на дълготрайни активи от книгите на предприятието може да стане по различни поводи – бракуване, поради физическо износване или морално остаряване, продажба, дарение, кражба, пожар или друго природно бедствие. Ако съответният дълготраен актив е бил вече напълно амортизиран, преди възникването на събитието (по повод на което той се отписва от книгите на предприятието) то това отписване не се отразява като разход, защото такива разходи са били начислявани при амортизацията. Ако обаче това събитие е възникнало преди пълното амортизиране на съответния дълготраен актив, то в книгата за разходите се записва неамортизираната част. Тази сума обаче се записва не в колона осма – „амортизация на дълготрайни активи“, а в колона дванадесета „извънредни разходи“. Защото, както е обяснено в Националния сметкоплан при характеристиката на сметките от група 20 Материални дълготрайни активи, при изваждане от употреба на такива активи, с неамортизираната част от първоначалната им стойност или с остатъчната стойностсе дебитира сметка Други извънредни разходи, а не сметка Разходи за амортизация.

Целесъобразно е да има методологическо единство между предприятията, които прилагат двустранно счетоводно записване и тези, които прилагат едностранно при третирането на неамортизираната част на изважданите от употреба дълготрайни активи.

При изваждане от употреба на даден дълготраен актив би трябвало да се направи съответен запис и в инвентарната книга. Такъв запис трябва да се направи при пълното амортизиране на съответния актив. Това може да се постигне, ако в инвентарната книга се постави още една колона – единадесета – с наименование „забележка“ и в нея срещу реда на съответния актив се запише „изваден от употреба“ или „напълно амортизиран“. Може да се поставят и две отделни колони – след колона седма „година на въвеждане в експлоатация да се постави колона осма „година на изваждане от експлоатация“ и друга колона – отметка за пълното амортизиране“. Може и да не се допълнят нови колонки, а на реда, на който е записан дълготрайният актив, да се обозначи съответното изменение чрез мастило с цвят, различен от

основния.

Ако читателите считат, че материята е твърде сложна могат да се обърнат за предварителни консултации към фирми, предлагащи счетоводни услуги.